08.08.2025

По данным Национального бюро кредитных историй в июле банки одобряли лишь 21,4% кредитных заявок. В частности, по ипотеке отказано почти 60% обратившимся за кредитом.

Банки ужесточают требования из-за роста просрочек: во II квартале 2025 г. задолженность по ипотеке и автокредитам почти удвоилась. Центробанк вводит нормы, ограничивающие выдачу кредитов заемщикам с высокой долговой нагрузкой, чтобы снизить риски невозвратов.

На фоне ужесточения требований банков к заемщикам, особенно хорошо чувствуют себя те, кто уже закрывает ипотечные кредиты. Наши юристы рассказывают, как правильно это сделать. Ниже – чек-лист по полному погашению ипотеки.

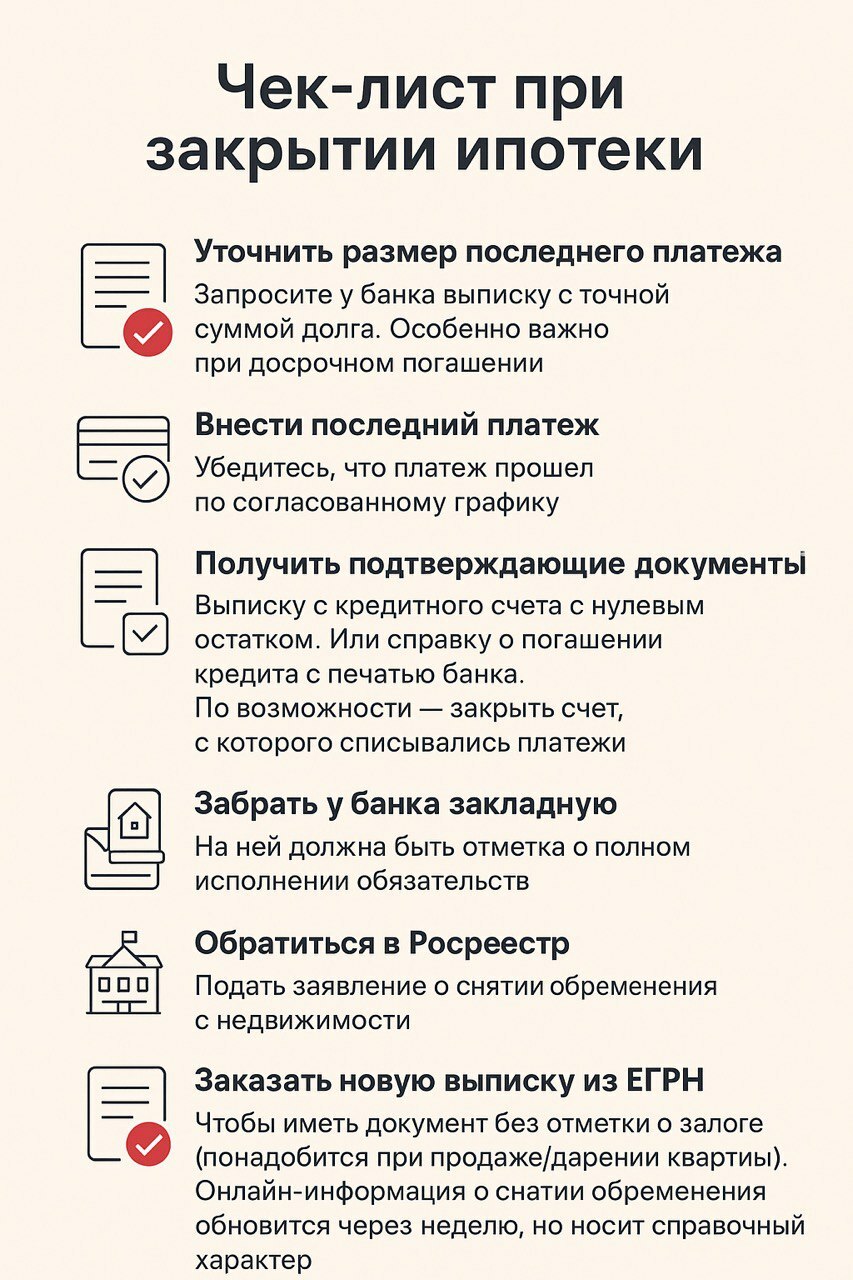

Полная выплата ипотеки не означает, что обязательства перед банком автоматически закрыты. Во избежание возникновения претензий от банка до и после внесения последнего платежа нужно сделать несколько необходимых действий.

Прежде всего, еще до внесения последнего платежа, важно уточнить точную сумму финального взноса.

Даже если вы платите строго по графику, лучше заранее запросить в банке выписку с указанием остатка долга. Сумма в графике и по расчетам банка может быть разной. Например, если вы в какой-то момент отказались от страховки, банк доначислит долг за ее отсутствие. Выписка банка поможет избежать ошибок и послужит документальным подтверждением на случай споров.

При досрочном погашении кредита такой запрос тем более необходим, поскольку сумма может отличаться. Согласовать досрочный платеж с банком нужно обязательно. Убедитесь, что завершающий платеж прошел по согласованному графику.

После окончательного перевода денег заемщику стоит взять подтверждающие документы — выписку с кредитного счета с нулевым остатком или справку о закрытии кредита. Банк не обязан выдавать их автоматически, поэтому лучше запросить самому.

Также рекомендуется закрыть счет, с которого списывались платежи, чтобы не платить за его обслуживание в будущем.

Еще один важный шаг — вернуть себе закладную. Этот документ оформляется при выдаче ипотеки, так как недвижимость находится в залоге у банка. После погашения кредита закладная возвращается собственнику, а банк делает отметку о выполнении всех обязательств.

Если всё-таки возникла спорная ситуация с банком, рекомендуется обратиться за консультацией к юристу.

Если всё в порядке, далее нужно обратиться в Росреестр, чтобы снять обременение с квартиры. Без этого недвижимость юридически все еще считается заложенной. Онлайн-информация о снятии обременения обновится через неделю.

Последний шаг — получение новой выписки из ЕГРН. Снятие обременения бесплатно, но свежую выписку придется заказывать и оплачивать отдельно. Она понадобится, если владелец решит продавать или дарить жилье. Проверить факт снятия обременения можно и онлайн, но такая информация будет носить справочный характер.

Подготовить документы для купли-продажи недвижимости, подготовить грамотный договор и оформить сделку помогут юристы в сфере имущества.